PHÂN BIỆT PHƯƠNG THỨC THANH TOÁN L/C VÀ THANH TOÁN T/T

Tin tức sự kiện

Tin tức sự kiện

PHÂN BIỆT PHƯƠNG THỨC THANH TOÁN L/C VÀ THANH TOÁN T/T

So sánh thanh toán TT và LC trong ngành xuất nhập khẩu là câu hỏi chung của rất nhiều người. TT và LC là hai hình thức thanh toán phổ biến, thế nhưng việc lựa chọn phương thức nào để thanh toán lại là vấn đề khá nan giải đối với mọi người.

I.Thanh toán TT là gì?

Phương thức thanh toán TT rất tiện lợi cho các hợp đồng có tổng giá trị nhỏ, 2 bên đối tác tin tưởng nhau và có thời gian mua bán dài lâu, hoặc trong trường hợp công ty mẹ – con. Vì thế trong những trường hợp này, họ ưu tiên sử dụng phương thức này.

Đây là người mua mong muốn nhất vì họ không phải chịu sức ép về rủi ro nảy sinh và khả năng thu được tiền hàng ngay nếu dùng phương thức điện chuyển tiền. mặc khác, phương thức này gây ra nhiều điều kiện về dòng tiền và tăng rủi ro cho người mua cho nên thông thường họ ít khi chấp nhận trả tiền trước khi nhận được hàng.

II.Các loại hình và các bên tham gia thanh toán TT:

Có 3 loại hình thanh toán TT chính:

TT in advance: thanh toán bằng điện chuyển tiền trả trước

Loại hình này nhà nhập khẩu thanh toán toàn bộ hoặc một phần cho nhà xuất khẩu trước khi nhận hàng.

TT at sight: thanh toán bằng điện chuyển tiền trả ngay

Loại hình này nhà nhập khẩu chuyển tiền ngay khi nhà xuất khẩu giao hàng, nhận bộ chứng từ và nhận hàng.

TT at X days: thanh toán bằng điện chuyển tiền trả sau

Loại hình này nhà nhập khẩu chuyển tiền sau một thời gian kể từ khi nhận bộ chứng từ và nhận hàng.

Các bên tham gia trong quá trình thanh toán TT:

- Người chuyển tiền (Remitter)

- Người thụ hưởng (Beneficiary)

- Ngân hàng chuyển tiền (Remitting bank)

- Ngân hàng thanh toán (Paying bank)

III.Quy trình thực hiện thanh toán TT

Quy trình thanh toán T/T trả trước:

1. Người mua đến ngân hàng của người mua ra lệnh chuyển tiền để trả cho nhà xuất khẩu.

2. Ngân hàng người mua gửi giấy báo nợ đến người mua.

3. Ngân hàng bên mua chuyển tiền cho ngân hàng bên bán.

4. Ngân hàng người bán gửi giấy báo có cho người bán.

5. Người bán giao hàng và bộ chứng từ hàng hóa cho người mua.

Quy trình thanh toán T/T trả sau:

1. Người bán giao hàng và bộ chứng từ hàng hóa cho người mua.

2. Người mua ra lệnh cho ngân hàng người mua chuyển tiền để trả.

3. Ngân hàng người mua gửi giấy báo nợ cho người mua.

4. Ngân hàng bên mua chuyển tiền trả cho ngân hàng bên bán.

5. Ngân hàng bên bán gửi giấy báo có cho bên bán.

* Thanh toán L/C – thanh toán thư tín dụng được sử dụng phổ biến chiếm hơn 60% giao dịch thương mại quốc tế. Đây là phương thức thanh toán mà hầu hết tất cả các doanh nghiệp xuất nhập khẩu đã từng sử dụng.

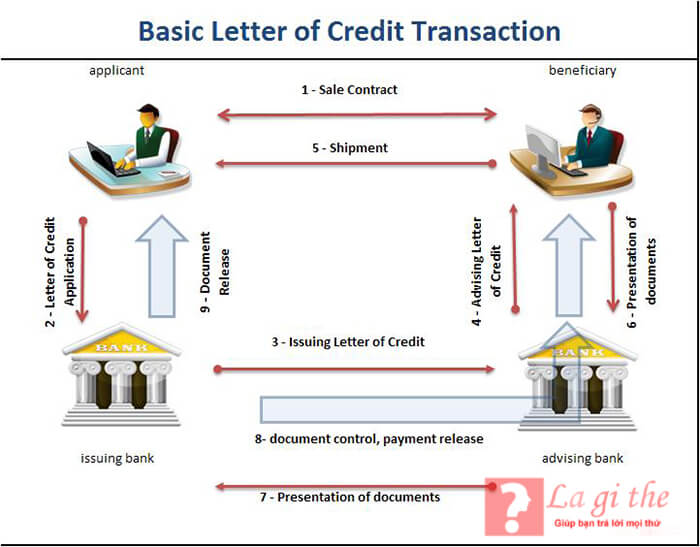

LC (Letter of Credit): Là hình thức thanh toán bằng thư tín dụng chứng từ (L/C), là thư do ngân hàng phát hành, theo yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một số tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán xuất trình được một bộ chứng từ hợp lệ, đúng theo quy định trong thư tín dụng.

Có thể hiểu: L/C là thư cam kết của ngân hàng về việc trả tiền người xuất khẩu. Các bên mua, bán ký kết hợp đồng thường có trụ sở ở những quốc gia khác nhau nên giữa các bên vẫn tồn tại sự thiếu tin tưởng lẫn nhau, phương thức thanh toán L/C giúp 2 bên yên tâm về quyền lợi của mình.

Các bên tham gia thư tín dụng chứng từ L/C

- Người xin mở thư tín dụng chứng từ (Applicant): Người mua, người nhập khẩu hàng hóa.

- Người hưởng lợi thư tín dụng (Beneficiary): Người bán, người xuất khẩu hàng hóa.

- Ngân hàng mở thu tín dụng (Issuing bank): Là ngân hàng đại diện cho người nhập khẩu có thể cấp tín dụng cho người nhập khẩu.

- Ngân hàng thông báo thư tín dụng: Thường là ngân hàng đại lý của ngân hàng mở thư tín dụng hoặc ngân hàng bên bán.

- Ngân hàng xác nhận (Confirming Bank), ngân hàng chiết khấu (Negotiating bank), ngân hàng trả tiền (Reimbursing Bank): Các ngân hàng này có thể có hoặc không tùy thuộc vào yêu cầu của người mua trong đơn xin mở L/C và sự ủy nhiệm của ngân hàng mở L/C

Các loại thư tín dụng chứng từ L/C

Thông thường có 4 loại thư tín dụng chứng từ phổ biến nhất đó là:

- Thư tín dụng có thể huỷ ngang (Revocable L/C): Đây là loại thư tín dụng mà sau khi đã được mở thì việc bổ sung sửa chữa hoặc huỷ bỏ có thể tiến hành một cách đơn phương.

- Thư tín dụng không thể huỷ ngang (Irrevocable L/C): Là loại thư tín dụng sau khi đã được mở thì việc sữa đổi, bổ sung hoặc huỷ bỏ chỉ được ngân hàng tiến hành theo thoã thuận của tất cả các bên có liên Trong thương mại quốc tế thư tín dụng này được sử dụng phổ biến nhất.

- Thư tín dụng không thể huỷ bỏ có xác nhận (Confirmed irrevocavle L/C) : Là loại thư tín dụng không thể huỷ bỏ, được một ngân hàng khác đảm bảo trả tiền theo yêu cầu của ngân hàng mở thư tín dụng.

- Thư tín dụng chuyển nhượng (Transferable L/C): Là loại thư tín dụng không thể huỷ bỏ, trong đó quy định quyền của ngân hàng trả tiền được trả hoàn toàn hay trả một phần của thư tín cho một hay nhiều người theo lệnh của người hưởng lợi đầu tiên.

Ngoài ra còn nhiều loại khác nữa, tuy nhiên, hiện nay các ngân hàng thường sử dụng L/C không thể hủy bỏ có xác nhận. Nhưng cần lưu ý nếu L/C không ghi rõ là L/C “irrevocable” hay “revocable” thì đó là Irrevocable tức là không được hủy bỏ. Tương tự như vậy, nếu L/C không ghi rõ là L/C “confirmed” thì đó là L/C “inconfirmed” tức là không có xác nhận.

So sánh thanh toán TT và LC, những ưu điểm và nhược điểm của hai hình thức thanh toán này.

Thanh toán TT Thanh toán LC Ưu điểm:

- Quy trình tiến hành không quá phức tạp, những nghiệp vụ phát sinh cũng dễ dàng xử lý và thời gian giải quyết nhanh chóng hơn so với hình thức LC.

- Chi phí thanh toán TT qua ngân hàng có thế tiết kiệm hơn

- Không bị đọng vốn ký quỹ như LC.

- Các chứng từ không phải làm cẩn thận và tỉ mỉ như LC.

- Chuyển tiền trước cũng sẽ giúp cho bên bán được thuận lợi hơn trong xuyên suốt quá trình giao dịch ( tránh đi một số rủi ro về thiệt hại).

- Ngân hàng là bên tiến hành thanh toán theo đúng quy định có trong tín dụng với bất kỳ trường hợp nào.

- Vấn đề chậm trễ trong việc chuyển chứng từ cũng được đảm bảo một cách tối đa.

- Khi chứng từ được chuyển đến cho ngân hàng phát hành thì sẽ tiến hành thanh toán ngay.

- Khách hàng cũng có thể đưa ra một số chiết khấu LC.

- Bên người bán được yên tâm hơn đảm bảo được việc nên mua sẽ thực hiện thanh toán hết số tiền hàng, tránh trường hợp bị mất tiền oan.

- Bên ngân hàng cũng từ đó hưởng một khoản lợi nhuận hay hoa hồng.

Nhược điểm

- Tiềm ẩn một số nguy cơ rủi ro khá cao vì phải phụ thuộc vào khả năng chi trả tiền hàng bên người mua.

- Mang đến nhiều rủi ro bởi vì đôi khi bên bán cũng không hẳn có đủ số tiền để chi trả.

- Hình thức chi trả tiền sau gây bất lợi cho bên người bán vì hàng hóa đã được chuyển đi, bên mua đôi khi đã nhận được hàng và sử dụng lệnh chuyển tiền lại chậm.

- Rủi ro xảy ra khi bên mua không nhận hàng thì bên bán phải mất tiền vận chuyển

- Thu hồi vốn bị chậm hơn rất nhiều.

- Bên bán sẽ ít hiểu rõ được phương thức thanh toán này.

- Xuất trình giấy tờ bị chậm hơn so với thời gian đưa ra tín dụng thư thì ngân hàng lúc này cũng sẽ từ chối việc chi trả tiền hàng cho người bán.

- Bên mua thì thư tín dụng phát hành mang tính độc lập với hợp đồng cơ sở, ngân hàng không có trách nhiệm phải kiểm tra lại các chứng từ của bên người bán.

- Đôi khi cũng xảy ra rủi ro cho cả hai bên rất cao.

Gỗ Phúc Thịnh vừa cung cấp cho bạn một số thông tin liên quan đến việc so sánh thanh toán TT và LC. Gỗ Phúc Thịnh là đơn vị sản xuất vãn ghép gỗ cao su xuất khẩu lâu năm và chuyên nghiệp, hãy liên hệ với chúng tôi ngay khi quý khách đang có nhu cầu mô giới xuất khẩu hoặc nhập khẩu mặt hàng này.